Últimas Noticias

Ganadería y avicultura: Mercados y comercio mundiales

24 April 2025MUNDO- Informe semestral de USDA que incluye datos del comercio, producción, consumo y existencias en Estados Unidos y el mundo, así como un análisis de los acontecimientos que afectan el comercio mundial de ganado y aves. Abarca la carne de porcino y de pollo.

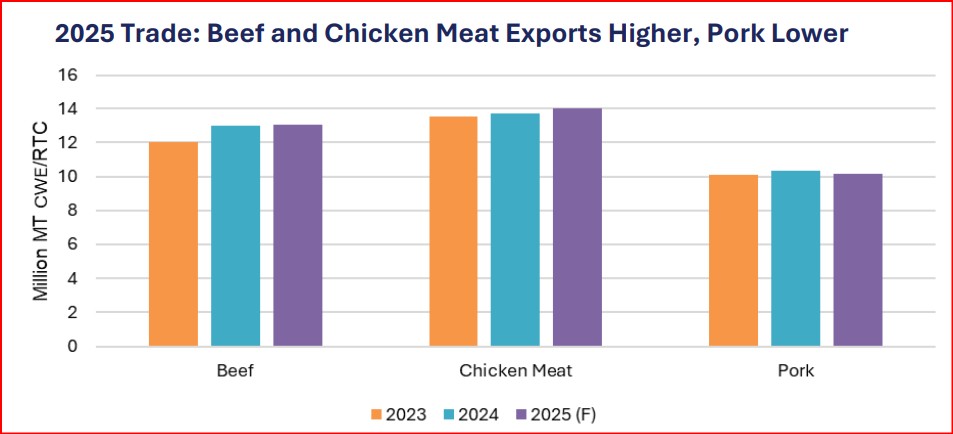

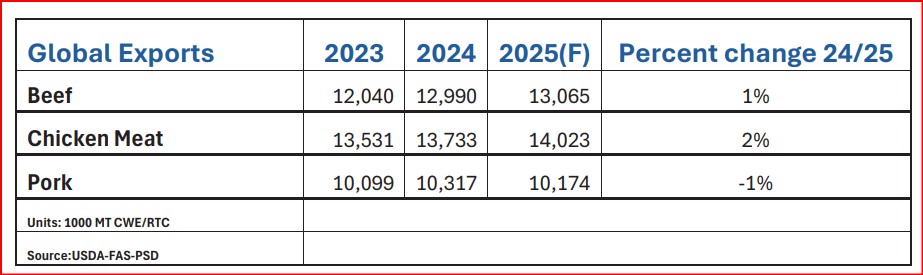

Carne de res: Se pronostica un aumento en las exportaciones de carne de res de Australia y Brasil, lo que compensará con creces la escasez de oferta exportable en otros mercados. La firme demanda en mercados clave probablemente impulsará a ambos países a alcanzar récords de exportación de carne de res en 2025.

Carne de pollo: Se pronostican grandes incrementos en la carne de pollo debido a su versatilidad y competitividad en precios, en comparación con otras proteínas animales. Brasil, el mayor exportador mundial, será el mayor beneficiario de la expansión comercial.

Carne de cerdo: Para 2025 se pronostica un aumento en las exportaciones de carne de cerdo de Brasil, pero no compensará los menores los volúmenes de la Unión Europea y Estados Unidos. El estancamiento de la demanda en China probablemente llevará a los principales exportadores a centrar su atención en otros mercados de Asia y Latinoamérica.

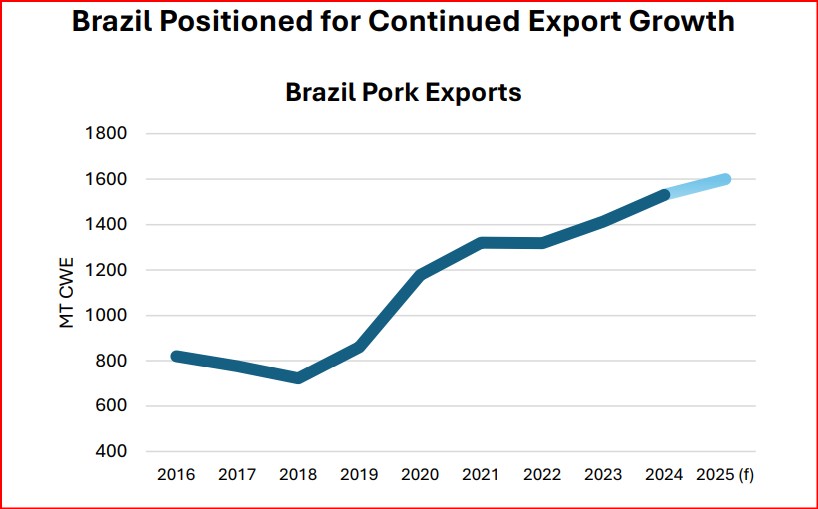

En 2025, se prevé que las exportaciones brasileñas de carne de cerdo incrementen un 5%, dada la mayor producción porcina prevista y la fuerte demanda internacional. La posición de Brasil como proveedor económico de carne de cerdo, impulsada por costos laborales y de alimentación comparativamente bajos, le ha permitido ampliar rápidamente sus oportunidades de mercado en los últimos años, y se espera que mantenga el crecimiento en 2025 a pesar de la incertidumbre del comercio mundial.

Se espera que Brasil aumente su cuota en mercados sensibles a los precios, a medida que los aranceles y las cuestiones zoosanitarias modifiquen la dinámica del mercado en 2025. Este año, China ha impuesto aranceles de represalia tanto a Canadá como a Estados Unidos, lo que se espera que reduzca la demanda de carne de cerdo de ambos países.

China también inició una investigación antidumping contra la Unión Europea, que concluirá el 17 de junio de 2025. Además, los brotes de peste porcina africana en Europa, Filipinas, Vietnam y Corea del Sur siguen afectando la producción en esos países.

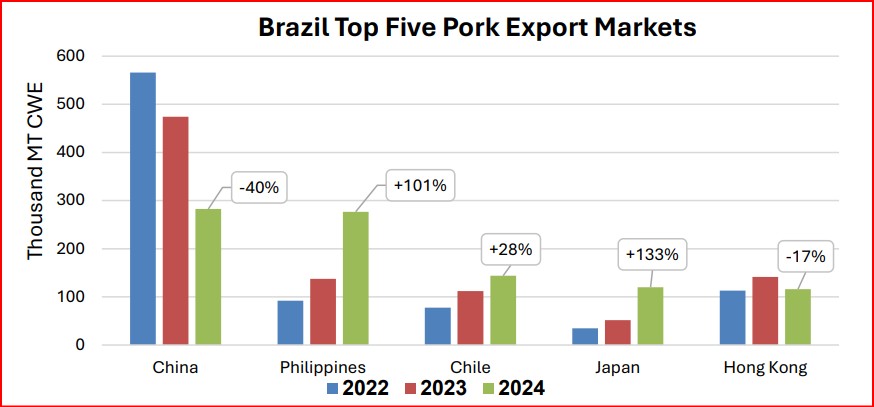

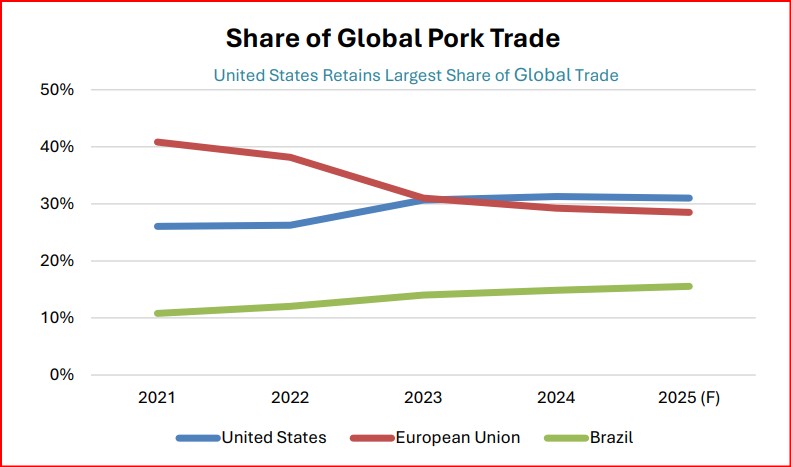

Al igual que otros importantes exportadores de carne de cerdo, Brasil se concentró fuertemente en el mercado chino en 2020 y 2021, debido a que la producción china se vio afectada por brotes locales de peste porcina africana. China representó el 55% de las exportaciones brasileñas de carne de cerdo en 2020, pero esa proporción ha disminuido progresivamente hasta el 18% en 2024. La disminución de las exportaciones de carne de cerdo de Brasil a China ha sido debido a una menor demanda de importaciones de China, derivada de la desaceleración del crecimiento económico y la recuperación de la producción nacional de carne de cerdo.

El reciente crecimiento de las exportaciones brasileñas se ha visto impulsado por dos características clave: la capacidad de cambiar rápidamente de mercado gracias al acceso a nuevos mercados, y su posición como proveedor de carne de cerdo a bajo costo. En 2024, Brasil obtuvo acceso a 17 nuevos mercados de exportación de carne de cerdo y la exportó a más de 100 países diferentes¹. A pesar de las fuertes caídas en las exportaciones a China el año pasado, Brasil compensó con creces dichas pérdidas con mayores envíos a Filipinas, Chile y Japón. Además, Brasil aumentó sus exportaciones en casi un 20 % a países fuera de sus cinco principales mercados de exportación, con aumentos notables a Singapur, México, Corea del Sur, Argentina y República Dominicana. La capacidad de Brasil para cambiar rápidamente de mercado será clave para sostener el crecimiento de las exportaciones en 2025.

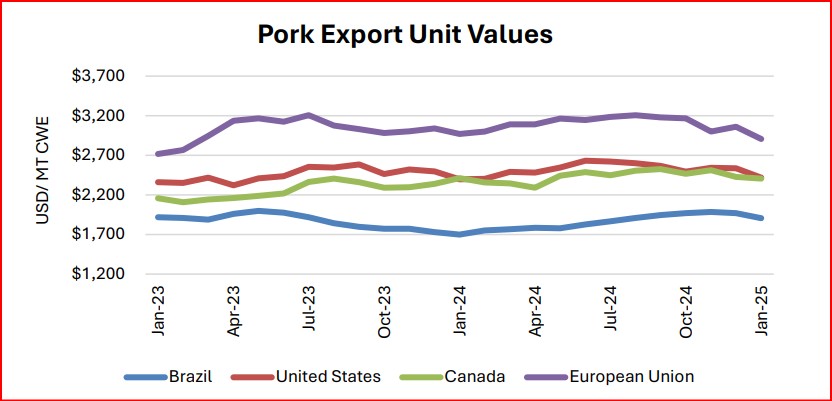

En segundo lugar, Brasil mantiene su posición como proveedor de carne de cerdo de bajo costo. A pesar del aumento en los precios de exportación de la carne de cerdo durante gran parte de 2024, la brasileña se mantiene con un descuento significativo en comparación con otros grandes exportadores. Esta competitividad de precios impulsará las ventas a varios mercados, incluyendo Japón, que se prevé sea el segundo mayor importador a nivel mundial en 2025, después de México.

En 2024, una moneda débil y la inflación interna llevaron a los minoristas japoneses a comenzar a importar más carne de cerdo congelada, en lugar de importaciones refrigeradas2. El año pasado Japón aumentó las importaciones de carne de cerdo congelada en 86.000 toneladas CWE y disminuyó las importaciones de carne de cerdo fresca y/o refrigerada en 11.000 toneladas CWE. Además, Japón redujo las importaciones de la UE, el segundo mayor proveedor para Japón, mientras que la participación de mercado de Brasil aumentó casi 4 por ciento.

El cambio a más productos congelados es notable para Brasil, ya que la mayoría de las regiones no son reconocidas como libres de fiebre aftosa sin vacunación y solo son elegibles para exportar productos congelados a Japón3. Se anticipa que otros importantes importadores mundiales de carne de cerdo cambiarán cada vez más a carne de cerdo congelada a medida que las economías mundiales se vean bajo presión, lo que puede beneficiar a Brasil como proveedor de carne de cerdo de bajo costo.

Las exportaciones brasileñas en 2024 se vieron impulsadas por el acceso a nuevos mercados y un sólido posicionamiento de precios. El crecimiento previsto para 2025 dependerá del mantenimiento de bajos costos de mano de obra y alimentación. A pesar de la expansión prevista de las exportaciones brasileñas, se prevé que Estados Unidos se mantenga como el mayor exportador mundial de carne de cerdo el próximo año gracias a la calidad y fiabilidad de la carne de cerdo estadounidense.

Cerdo

Se prevé que la producción mundial en 2025 se mantenga prácticamente sin cambios con respecto a 2024, en 116,7 millones de toneladas, ya que el aumento de la producción en Brasil y Estados Unidos compensa la menor producción en la Unión Europea y China. Se prevé que la producción de carne de cerdo en Brasil aumente un 2 % hasta los 4,6 millones de toneladas, dada la sólida rentabilidad en 2024 y la robusta demanda internacional de carne de cerdo brasileña. Se prevé que la producción de carne de cerdo en la UE disminuya un 1 % hasta los 21,1 millones de toneladas. Los cambios en las preferencias de los consumidores, las enfermedades animales y las regulaciones siguen dificultando al sector porcino de la UE.

Se espera una menor cantidad de sacrificios en la UE debido a la continua contracción del rebaño, mientras que se prevé que el aumento de los costos de alimentación limite el crecimiento del peso de los cerdos. Se prevé que la producción de carne de cerdo en China disminuya ligeramente hasta los 57,0 millones de toneladas, dado el menor sacrificio previsto. Se espera que el inventario de cerdas en China disminuya por tercer año consecutivo en 2025, dada la débil rentabilidad prevista para los productores y el mayor número de lechones por camada ha reducido la cantidad de madres necesarias para sustentar la producción.

Se prevé una reducción del 1 % en las exportaciones mundiales, hasta los 10,2 millones de toneladas en 2025, debido a que la menor cantidad de exportaciones de la Unión Europea, Estados Unidos y Canadá compensará con creces el aumento de los envíos desde Brasil. Se prevé un aumento del 5 % en las exportaciones brasileñas, pues se espera que Brasil se mantenga como proveedor de carne de cerdo de bajo costo y continúe ampliando su acceso al mercado.

Se prevé una reducción del 4 % en las exportaciones de la UE debido a la menor oferta exportable y al aumento de la competencia en varios mercados clave. También se espera una reducción del 4 % en las exportaciones de carne de cerdo de Canadá debido a la incertidumbre de la demanda en los principales mercados de exportación.

Producción y exportaciones de EUA: Se prevé que la producción de carne de cerdo en EUA aumente 1 % interanual, alcanzando los 12,7 millones de toneladas, ya que el mayor peso al sacrificio compensará la menor oferta de cerdos. La previsión de menores costos de alimentación debería incentivar un mayor peso a lo largo de 2025. Se prevé que las exportaciones estadounidenses disminuyan un 2 % en 2025, ya que la incertidumbre actual del mercado y una oferta inferior a la prevista limitarán las oportunidades de exportación. La menor demanda prevista en la mayoría de los mercados asiáticos también limitará el crecimiento de las exportaciones de carne de cerdo en 2025.

Carne de Pollo

Producción mundial

Se pronostica que la producción mundial de carne de pollo aumentará un 2 % en 2025, hasta alcanzar los 105,8 millones de toneladas, gracias al aumento de los principales productores, incluidos Estados Unidos, la UE, Brasil, Turquía y China. Si bien los precios del maíz y la harina de soja se mantienen algo elevados, los menores precios previstos de los piensos en 2025 impulsarán la producción en la mayoría de los países.

Se prevé que la producción de la UE crezca un 2 % en 2025, aunque a un ritmo menor que el del año pasado (4 %), gracias a la sólida demanda interna y la reducción de las importaciones procedentes de Ucrania.

La producción de la UE también se ha beneficiado de los menores precios de la energía y los piensos, lo que ha impulsado la rentabilidad de los productores, especialmente en Polonia, el principal productor de la UE.

Se pronostica que la producción de Brasil aumentará un 2 % hasta alcanzar un récord de casi 15,3 millones de toneladas, gracias a la mejora de los márgenes, la firme demanda de exportación y el creciente consumo interno debido al crecimiento demográfico.

Exportaciones globales

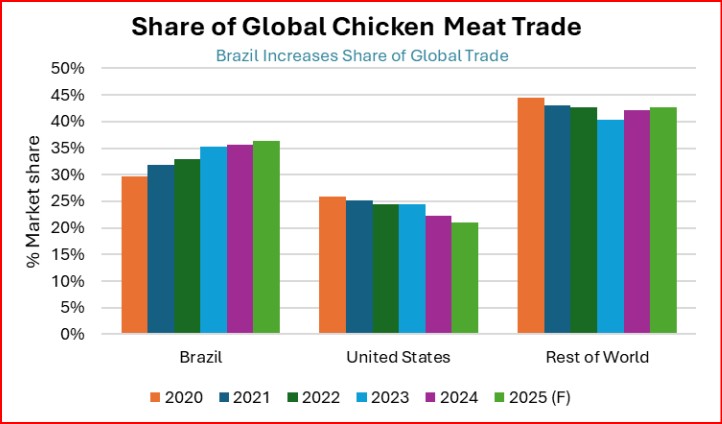

Se pronostica que las exportaciones globales aumentarán un 2 % en 2025, hasta alcanzar los 14 millones de toneladas, ya que el aumento de los principales exportadores, en particular Brasil, compensará con creces la disminución de Estados Unidos. La sólida expansión de la producción impulsará un crecimiento del 4 % en los envíos de Brasil. Brasil, el mayor exportador mundial con 5,1 millones de toneladas, representará un tercio de su producción.

El aumento de las exportaciones y una creciente participación en el comercio mundial se sustentan en la condición de Brasil libre de influenza aviar altamente patógena (IAAP), una variada gama de productos, el desarrollo de nuevos mercados, el énfasis en los mercados halal y precios competitivos. Se espera que Turquía, China, la UE y Tailandia avancen en sus mercados tradicionales. El levantamiento de las restricciones relacionadas con la IAAP, en particular por parte de China, impulsará las exportaciones argentinas.

Producción y exportaciones de EUA

Se prevé que la producción estadounidense aumente un 2 % en 2025, hasta alcanzar casi 21,7 millones de toneladas, gracias al mayor peso, los mejores retornos y la firme demanda interna. Se prevé que las exportaciones disminuyan por segundo año consecutivo, con una caída del 4 %, hasta los 3 millones de toneladas. La orientación exportadora de EUA caerá a su nivel más bajo en más de 25 años, con envíos que representan aproximadamente el 14 % de la producción.

La menor competitividad de precios, la oferta limitada de productos y las persistentes restricciones relacionadas con la influenza aviar altamente patógena (IAAP) impuestas por China y Sudáfrica impactan negativamente el pronóstico de las exportaciones de EUA.

Fuente:USDA

Del equipo de redacción de ElSitioAvícola

Compártelo

Noticias Relacionadas

La edición 2025 de la Conferencia FACTA WPSA-Brasil reúne a más de 600 personas y amplía su alcance más allá de la avicultura

15 September 2025

15 September 2025Carne de pollo producida en laboratorio

31 March 2023

31 March 2023

Más Noticias

Granja Tres Arroyos enfrenta una crisis, pero la producción avícola argentina mantiene su estabilidad

14 July 2026

14 July 2026La producción mundial de carne se cuadruplicó en 60 años, impulsada por el crecimiento de la avicultura

13 July 2026

13 July 2026La FAO alerta que El Niño amenaza la producción agrícola y ganadera en varias regiones del mundo

10 July 2026

"Conocimiento Sin Fronteras" de Aviagen aporta soluciones prácticas al sector avícola de Bolivia

08 July 2026

Chilecarne, 10 años apoyando el desarrollo del sector exportador de carne de ave y cerdo de Chile

03 July 2026

03 July 2026La avicultura y su transformación

02 July 2026

02 July 2026