Artículos

La cadena de carne aviar en Argentina

14 January 2016La cadena aviar en el país ha comenzado a desarrollarse principalmente a partir de la década de los ´90. La misma presenta un proceso de integración vertical, lo que sumado a la fiscalización sanitaria, le ha permitido lograr mayor calidad de los productos, acompañada de una mayor productividad de la cadena.

Resumen del mercado de carne aviar en Argentina presentado en el informe "Carnes Argentinas: Actualidad, propuestas y futuro", por Lic David Miazzo y Nicolle Pisani Claro, publicado por FADA, Fundación Agropecuaria para el Desarrollo de Argentina" en diciembre de 2015.

El mercado argentino de carne guarda diferencias con el comportamiento del mercado mundial. A diferencia de este último, la principal producción es de carne vacuna, siendo 7,5 veces mayor que la de carne porcina y 1,5 veces mayor a la carne aviar.

En 2014 se alcanzó una producción de 2,7 millones de toneladas de carne vacuna, 1,9 millones de carne aviar y 416 mil toneladas de carne porcina. Dichos volúmenes equivalen a un 5% de la producción mundial de carne vacuna, 0,38% en carne porcina y 0,30% en carne aviar.

Para el consumo per-cápita la situación es similar. En 2014, en Argentina, se consumían 60 Kg. per-cápita de carne vacuna, 40 Kg. de carne de pollo y 10 Kg. de carne de cerdo, haciendo un total de 110 Kg. por habitante, lo que equivale a dos veces más de lo que consumen, en promedio, los países en desarrollo.

Tomando de base el período de análisis 2000-2014, en línea con el mercado mundial, la carne aviar presentó el mayor incremento en producción (111%) -y consumo per-cápita-, seguida por la carne porcina (87%). La carne vacuna, por su parte, no ha presentado incrementos sustanciales en los últimos 14 años, llegando en 2014 a producirse sólo 9.000 toneladas más que en el año 2000.

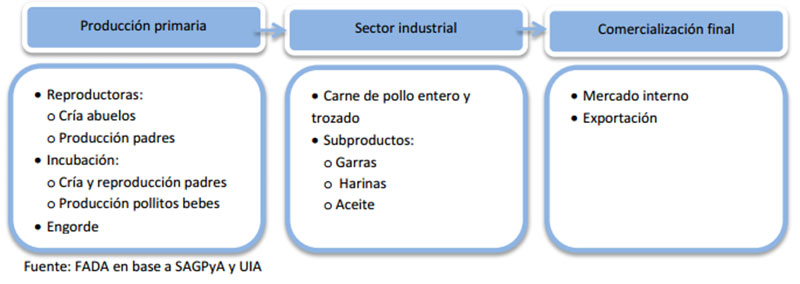

Figura 1

Cadena de carne aviar

La cadena está integrada por diferentes eslabones. El sector primario realiza las actividades de reproducción, incubación y engorde. La genética, es decir los abuelos, son importados de EUA y Europa, mejorando la eficiencia del sistema, pero no garantiza la inocuidad de los alimentos; mientras que en Argentina se realiza la reproducción y recría de padres, de donde se obtienen los huevos fértiles y pollitos bebés.

Los engordadores, encargados de la alimentación y cría de pollos, están localizados más cerca de las fuentes de alimentos y tienen una estructura de tamaño y perfil heterogéneo (Ministerio de Industria de la Nación, 2012).

La alimentación se basa principalmente en el maíz, donde éste representa aproximadamente el 58% del costo de la misma, y donde los costos de alimento balanceado representan alrededor del 65% del total, seguido en importancia por los pollos bebé con una participación de entre el 7% - 14%.

En este sentido, al igual que en la cadena porcina, puede apreciarse que los precios de pollo fresco evolucionan condicionados por el precios del maíz, y que cuando la capacidad de compra del pollo en función del maíz se ve resentida es, principalmente, porque se produce un mayor incremento del precio del primero por sobre el segundo.

El sector industrial es el encargado del faenado del animal, teniendo como principal tipo de producción el pollo entero, aunque el mismo puede ser trozado y deshuesado, fresco o congelado, comercializándolo tanto en el mercado interno como el externo.

Sector primario

La actividad primaria se desarrolla principalmente en Santa Fe, Entre Ríos, Buenos Aires y Córdoba. En Marzo del 2015, Argentina contaba con 7.100 establecimientos, habiendo disminuido un 10% en relación al mismo período de 2014. La cantidad de establecimientos para la producción de carne era de 4.521. Para ese momento Argentina contaba con un stock de 9,1 millones de reproductoras, con una existencia de 15,5 millones de pollitos bebé.

Durante el período 2001-2014, la producción de carne aviar creció un 111%, pasando de 913 mil toneladas producidas a 1,9 millones de toneladas. “La eficiente conversión en carne a partir de proteínas vegetales, así como el período de crecimiento y engorde relativamente corto han sido los principales factores que impulsaron el crecimiento de la producción de carne de pollo por encima de otras” (Ministerio de Industria de la Nación, 2012, pág. 59).

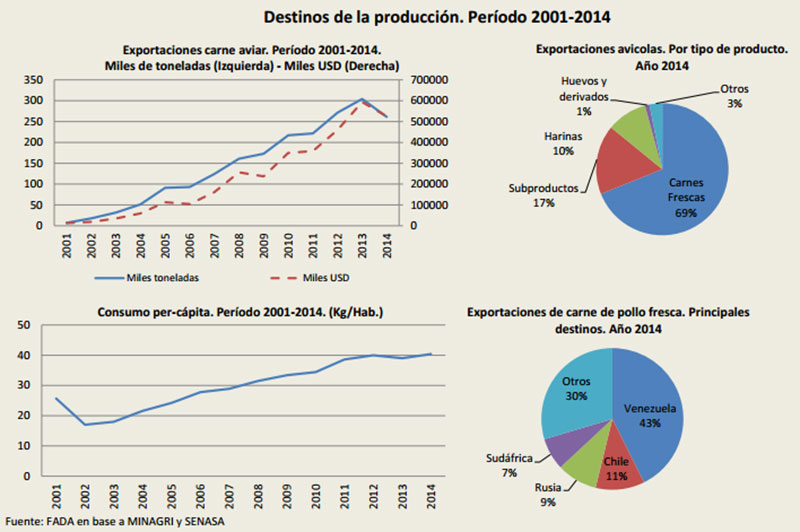

Figura 2

Destinos de la producción

El incremento de la producción que se dio en los últimos años, ha ido acompañado del aumento del consumo interno como así también de las exportaciones.

El consumo per-cápita ha crecido considerablemente en el período 2001-2014, pasando de consumirse 25 Kg. a 40 Kg., convirtiendo así a esta carne en la segunda más consumida a nivel nacional.

En el mismo sentido, las exportaciones han tenido un crecimiento exponencial desde el año 2001, pasando de exportarse el 1% de lo producido a, en 2013, un máximo del 16%. La política de Derechos de Exportación para ésta cadena se convierte más en un tratamiento burocrático, con efectos negativos sobre el desempeño normal de la actividad y bajos niveles de recaudación tributaria para el Estado, ya que se aplica una alícuota del 5%, con reintegros entre el 2,7% y 5%.

Para el año 2014, las mismas han caído considerablemente, alcanzando un total de 261 mil toneladas exportadas, equivalentes a USD 524 millones. Si se tiene presente las exportaciones de subproductos como garras, harina de plumas, entre otros, las mismas alcanzaron 323 mil toneladas exportadas, equivalentes a USD 589 millones. Es así que la mayoría de lo exportado corresponde a carnes frescas, teniendo como principales destinos Venezuela, seguido por Sudáfrica, Chile y Rusia.

Las razones principales de esta caída son una situación internacional menos favorable y el atraso cambiario que afecta al país. El atraso cambiario, que comenzó a afectar la competitividad externa de forma determinante a partir del periodo 2010-2011, causó un efecto negativo en la rentabilidad y exportaciones de la cadena aviar.

Como se analizó, el salto en la producción avícola se comenzó a dar desde 2003 por la competitividad que brindaba un tipo de cambio alto que impulsó las inversiones en este sector, pero cuando ese efecto fue mermando por el atraso cambiario, la rentabilidad, las exportaciones y la producción de la

industria avícola se vieron resentidas a partir de 2012.

La balanza comercial de la cadena aviar, a diferencia de la porcina, ha venido mostrando año tras años resultados positivos, pasando del año 2001, de tener un resultado negativo de USD 5,5 millones, al año siguiente (2002) contar con un saldo positivo de USD 24,6 millones. Para el año 2014, la balanza comercial ha alcanzado un saldo de USD 575 millones.

Tambien le interesaría

Argentina: informe anual de productos avícolas 2015

Enero 2016