Artículos

Tendencias Avícolas Mundiales 2013: América producirá 42 millones de toneladas de pollo en 2014

10 February 2014El analista de la industria, Terry Evans, ofrece una visión general de la situación actual y las tendencias futuras en la producción de carne de pollo en las Américas. La producción está aumentando con fuerza en algunos países, especialmente Colombia y Perú, mientras que los Estados Unidos y Brasil en conjunto representan casi el 30 por ciento del volumen total de la región.

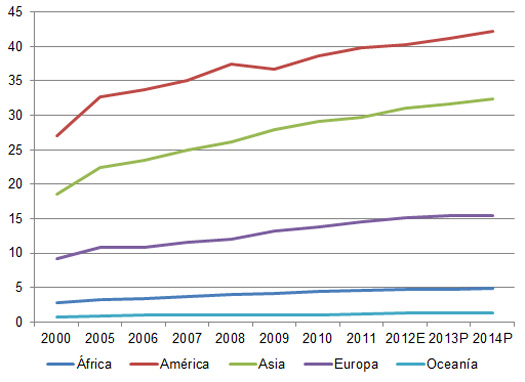

La producción de carne de pollo en América debe llegar a 41 millones de toneladas en 2013 y como hay signos de mejora en algunos países de la región, podría superar los 42 millones de toneladas en el año 2014 (cuadro 1 y gráfica 1).

| Cuadro 1. Producción de carne de pollo* (millones de toneladas) | |||||||||||

| Región | 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012E | 2013P | 2014P |

|---|---|---|---|---|---|---|---|---|---|---|---|

| África |

2.8

|

3.3

|

3.4

|

3.7

|

4.0

|

4.2

|

4.5

|

4.6

|

4.7

|

4.8

|

4.9

|

| América |

27.1

|

32.7

|

33.7

|

35.0

|

37.4

|

36.7

|

38.6

|

39.9

|

40.2

|

41.1

|

42.2

|

| Asia |

18.6

|

22.4

|

23.5

|

25.0

|

26.2

|

28.0

|

29.1

|

29.8

|

31.1

|

31.6

|

32.4

|

| Europa |

9.3

|

10.9

|

10.8

|

11.6

|

12.1

|

13.3

|

13.9

|

14.6

|

15.2

|

15.4

|

15.5

|

| Oceanía |

0.7

|

0.9

|

1.0

|

1.0

|

1.0

|

1.0

|

1.1

|

1.2

|

1.3

|

1.3

|

1.4

|

| MUNDO |

58.5

|

70.2

|

72.3

|

76.2

|

80.6

|

83.3

|

87.2

|

90.0

|

92.5

|

94.2

|

96.4

|

| Producción de carne de pollo de engorde (millones de toneladas) | |||||||||||

| MUNDO |

72.8

|

73.7

|

78.3

|

81.3

|

83.2

|

84.6

|

87.0

|

||||

*Carne del beneficio de aves producidas en un país, más la carne equivalente de cualquiera de esas aves exportadas vivas.

Estimados y pronósticos de carne de pollo 5M E2012 y P2013 y P2014, y pronósticos de USDA P2013 y P2014 de carne de pollo de engorde.

Cifras regionales pueden no sumar el total mundial debido al redondeo.

Fuentes: FAO para carne de pollo, USDA para carne de pollo de engorde.

Durante el período 2000-2011 el crecimiento en esta región tuvo un promedio de 3.6 por ciento al año, contra un promedio mundial de casi 4 por ciento. En consecuencia, la contribución de esta región al total mundial se contrajo de 46.4 por ciento en 2000, a alrededor de 44.3 por ciento en 2011.

El crecimiento se redujo a menos del 1 por ciento en 2012, pero parece haberse recuperado un poco más del 2 por ciento este año, y posiblemente podría incrementar a alrededor del 2.7 por ciento para el año 2014. Sin embargo, parece que la proporción de América ha bajado más hasta algo menos del 44 por ciento del total mundial, estimado en casi 96.5 millones de toneladas.

Una proyección de la OCDE-FAO calcula la producción de carne de ave en 2022 en casi 129 millones de toneladas, de las cuales considera alrededor de 15 millones de toneladas en pavos, patos y gansos, señalando en alrededor de unas 114 millones de toneladas para la carne de pollo, lo cual registraría una tasa de crecimiento cercana al 2 por ciento anual desde 2013.

El USDA evalúa la producción mundial de pollos de engorde para 2014 en 87 millones de toneladas (cuadro 1), mostrando un aumento de 2.8 por ciento sobre el nivel del 2013, y casi el 20 por ciento desde el 2008.

Gráfica 1. Producción de carne de pollo en América comparada a otras regiones (millones de toneladas)

El año más reciente para el cual existen datos de todos los países es 2011 (cuadro 2). Las cifras presentadas son para los niveles de producción de carne de pollo local, esta se define como la producción de aves criadas localmente, más el equivalente en carne de estas aves exportadas vivas. Se incluyen las gallinas ponedoras sacrificadas.

| Cuadro 2. Producción de carne de pollo en América ('000 toneladas de peso eviscerado) |

|||||||

| País | 2000 | 2005 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

| Antigua/Barbuda |

0.3

|

0.3

|

0.3

|

0.2

|

0.2

|

0.2

|

0.2

|

| Antillas Holandesas |

0.3

|

0.2

|

0.3

|

0.3

|

0.3

|

0.3

|

0.3

|

| Argentina |

957.0

|

1,008.9

|

1,243.2

|

1,399.1

|

1,500.2

|

1,597.4

|

1,648.4

|

| Bahamas |

4.5

|

5.8

|

5.7

|

5.8

|

6.1

|

6.2

|

6.3

|

| Barbados |

11.4

|

16.0

|

15.7

|

15.1

|

15.1

|

14.7

|

15.0

|

| Belice |

8.5

|

13.7

|

13.2

|

12.5

|

12.8

|

13.5

|

13.5

|

| Bermuda |

0.1

|

0.1

|

0.1

|

0.1

|

0.1

|

0.1

|

0.1

|

| Bolivia |

133.9

|

152.8

|

150.0

|

165.0

|

164.3

|

381.7

|

374.3

|

| Brasil |

5,990.6

|

7,890.1

|

9,017.2

|

10,244.0

|

9,968.9

|

10,733.0

|

11,476.3

|

| Canadá |

900.0

|

998.0

|

1,000.0

|

1,013.0

|

1,009.0

|

1,021.0

|

1,033.0

|

| Chile |

377.0

|

457.3

|

486.8

|

510.2

|

513.8

|

503.7

|

561.2

|

| Colombia |

506.6

|

764.0

|

929.2

|

1,016.6

|

1,026.8

|

1,067.4

|

1,075.9

|

| Costa Rica |

72.8

|

98.7

|

117.7

|

108.7

|

112.8

|

112.2

|

107.0

|

| Cuba |

73.4

|

29.5

|

33.6

|

33.1

|

33.2

|

33.6

|

35.4

|

| Dominica |

0.3

|

0.3

|

0.3

|

0.3

|

0.3

|

0.3

|

0.3

|

| Ecuador |

193.6

|

209.6

|

338.6

|

340.7

|

336.3

|

335.5

|

343.9

|

| El Salvador |

85.5

|

110.3

|

115.8

|

113.2

|

109.4

|

118.9

|

125.8

|

| EUA |

13,947.0

|

16,046.3

|

16,280.1

|

16,998.0

|

16,338.1

|

16,974.0

|

17,114.0

|

| Granada |

0.3

|

0.4

|

0.5

|

0.4

|

0.5

|

0.5

|

0.4

|

| Guadalupe |

1.3

|

1.4

|

1.3

|

1.4

|

1.4

|

1.4

|

1.4

|

| Guatemala |

133.4

|

137.2

|

167.5

|

163.8

|

170.9

|

161.4

|

157.4

|

| Guayana |

11.8

|

22.7

|

25.2

|

23.2

|

27.1

|

24.8

|

25.5

|

| Guayana Francesa |

0.4

|

0.4

|

0.5

|

0.5

|

0.5

|

0.5

|

0.5

|

| Haití |

7.9

|

7.7

|

8.0

|

7.9

|

7.8

|

7.4

|

7.6

|

| Honduras |

74.0

|

139.0

|

133.2

|

139.6

|

143.6

|

149.7

|

157.6

|

| Islas Vírgenes EUA |

0.1

|

0.1

|

0.1

|

0.1

|

0.1

|

0.1

|

0.1

|

| Jamaica |

76.8

|

99.8

|

106.6

|

106.3

|

104.2

|

102.2

|

100.7

|

| Martinica |

1.1

|

0.7

|

1.1

|

1.0

|

1.1

|

1.2

|

1.2

|

| México |

1,819.4

|

2,432.0

|

2,537.2

|

2,576.4

|

2,632.4

|

2,675.8

|

2,758.0

|

| Montserrat |

0.1

|

0.1

|

0.1

|

0.1

|

0.1

|

0.1

|

0.1

|

| Nicaragua |

45.7

|

70.2

|

79.8

|

85.9

|

87.3

|

90.1

|

94.5

|

| Panamá |

80.2

|

92.5

|

111.3

|

112.5

|

116.2

|

123.4

|

133.5

|

| Paraguay |

30.1

|

40.7

|

18.1

|

18.9

|

23.3

|

20.8

|

16.8

|

| Perú |

540.8

|

656.5

|

771.4

|

879.1

|

965.6

|

1,021.0

|

1,085.4

|

| Puerto Rico |

59.6

|

49.6

|

52.4

|

52.0

|

52.2

|

55.0

|

58.0

|

| Rep. Dominicana |

209.6

|

296.3

|

328.7

|

298.8

|

313.0

|

314.3

|

323.2

|

| San Cristóbal/Nieves |

0.1

|

0.1

|

0.1

|

0.2

|

0.2

|

0.2

|

0.1

|

| Santa Lucía |

0.4

|

0.7

|

1.4

|

1.1

|

1.4

|

1.4

|

1.5

|

| San Vicente/ Granadinas |

0.3

|

0.2

|

0.4

|

0.4

|

0.5

|

0.5

|

0.5

|

| Surinam |

4.0

|

6.4

|

9.5

|

8.3

|

9.2

|

11.2

|

10.0

|

| Trinidad/Tobago |

38.7

|

56.7

|

59.6

|

60.7

|

64.8

|

66.6

|

68.4

|

| Uruguay |

56.5

|

51.8

|

50.1

|

75.1

|

72.6

|

68.9

|

85.1

|

| Venezuela |

664.6

|

736.4

|

771.5

|

788.4

|

793.2

|

819.0

|

827.0

|

| AMÉRICA |

27,120.0

|

32,701.4

|

34,983.2

|

37,378.0

|

36,736.6

|

38,631.0

|

39,844.8

|

Fuente: FAO

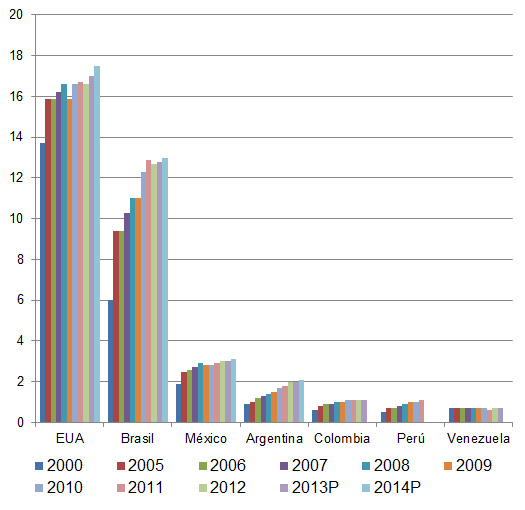

Claramente los principales productores en América son los Estados Unidos (EUA) y Brasil, representando estos dos países en 2011 casi 72 por ciento del total regional, o 28.6 millones de toneladas (cuadros 2 y 3). Otros cinco países productores de más de 1 millón de toneladas al año cada uno fueron México, Argentina, Perú, Colombia y Canadá. Por lo tanto, estos siete países representaron un total de 36.2 millones de toneladas de carne de pollo en 2011, o más del 90 por ciento del total regional.

Aunque los EUA fácilmente es el mayor productor de la región (cuadro 3), de los siete mayores con excepción de Canadá, ha registrado el menor crecimiento, con un promedio menor al 2 por ciento al año entre 2000 y 2011. En consecuencia, durante este período, la participación de los EUA del total regional ha disminuido de casi 52 por ciento a 43 por ciento.

De los principales productores, Colombia (7.1 por ciento al año) y Perú (6.5 por ciento) registraron el mayor crecimiento, aunque las cantidades involucradas fueron relativamente pequeñas en comparación con los EUA y Brasil. La industria avícola de este último creció un enorme 6.1 por ciento al año, a lo que la producción subió de casi 6 millones de toneladas a casi 11.5 millones de toneladas, impulsando la participación de Brasil en el total regional de 22 a casi 29 por ciento.

| Cuadro 3. Ranking de producción de carne de pollo en América en 2011 ('000 toneladas) |

|

|

País

| Producción |

|---|---|

| EUA |

17,114.0

|

| Brasil |

11,476.3

|

| México |

2,758.0

|

| Argentina |

1,648.4

|

| Perú |

1,085.4

|

| Colombia |

1,075.9

|

| Canadá |

1,033.0

|

| Venezuela |

827.0

|

| Chile |

561.2

|

| Bolivia |

374.3

|

| Ecuador |

343.9

|

| Rep. Dominicana |

323.2

|

| Honduras |

157.6

|

| Guatemala |

157.4

|

| Panamá |

133.5

|

| El Salvador |

125.8

|

| Costa Rica |

107.0

|

| Jamaica |

100.7

|

| Nicaragua |

94.5

|

| Uruguay |

85.1

|

| Trinidad/Tobago |

68.4

|

| Puerto Rico |

58.0

|

| Cuba |

35.4

|

| Guayana |

25.5

|

| Paraguay |

16.8

|

| Barbados |

15.0

|

| Belice |

13.5

|

| Surinam |

10.0

|

| Haití |

7.6

|

| Bahamas |

6.3

|

| Santa Lucía |

1.5

|

| Guadalupe |

1.4

|

| Martinica |

1.2

|

| San Vicente/Granadinas |

0.5

|

| Guayana Francesa |

0.5

|

| Granada |

0.4

|

| Antillas Holandesas |

0.3

|

| Dominica |

0.3

|

| Antigua/Barbuda |

0.2

|

| Islas Vírgenes EUA |

0.1

|

| San Cristóbal/Nieves |

0.1

|

| Montserrat |

0.1

|

| Bermuda |

0.1

|

Fuente: FAO

Mientras que la producción de pollos de engorde en los EUA creció en casi 4 por ciento entre 2009 y 2010 hasta alcanzar 16.7 millones de toneladas, la presión sobre las utilidades bajaron el crecimiento tanto que la producción anual se estabilizó en alrededor de este nivel en 2011 y 2012.

Los menores precios de los alimentos balanceados han estimulado la expansión en el 2013, a un estimado cercano a las 17 millones de toneladas, mientras que actualmente se prevé un aumento de casi el 3 por ciento para 2014, presionando la producción hacia 17.5 millones toneladas (cuadro 4 y gráfica 2).

Una proyección a largo plazo del USDA en cuanto a la tasa de expansión señala una reducción hacia poco más de 1 por ciento al año para el año 2022, cuando se espera que la producción haya subido a unas 19 millones de toneladas.

Aunque esta serie proyecta una producción menor para 2014 de sólo 16.6 millones de toneladas, los pronósticos no han variado ya que la dinámica en el sector ganadero entre los sectores de pollo, cerdo y ganado es compleja. El pollo responde a la naturaleza cíclica de la producción de cerdos y al ciclo del ganado vacuno, por lo tanto una mayor producción cíclica para otras carnes podría desacelerar el crecimiento de los pollos de engorde en algún momento en la próxima década. Sin embargo, estas proyecciones a largo plazo están siendo reevaluadas.

| Cuadro 4. Principales productores de carne de pollo de engorde en América ('000 toneladas de peso eviscerado) |

|||||||||||

|

País

| 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013P | 2014P |

|---|---|---|---|---|---|---|---|---|---|---|---|

| EUA |

13,703

|

15,870

|

15,930

|

16,226

|

16,561

|

15,935

|

16,563

|

16,694

|

16,621

|

16,958

|

17,456

|

| Brasil |

5,980

|

9,350

|

9,355

|

10,305

|

11,033

|

11,023

|

12,312

|

12,863

|

12,645

|

12,770

|

13,020

|

| México |

1,936

|

2,498

|

2,592

|

2,683

|

2,853

|

2,781

|

2,822

|

2,906

|

2,958

|

3,002

|

3,045

|

| Argentina |

870

|

1,030

|

1,200

|

1,320

|

1,435

|

1,500

|

1,680

|

1,770

|

2,014

|

2,022

|

2,100

|

| Colombia |

606

|

763

|

850

|

925

|

1,011

|

1,020

|

1,067

|

1,075

|

1,098

|

1,120

|

-

|

| Perú |

541

|

657

|

712

|

771

|

879

|

966

|

1,021

|

1,085

|

-

|

-

|

-

|

| Venezuela |

693

|

739

|

707

|

740

|

695

|

680

|

650

|

625

|

655

|

650

|

-

|

P pronóstico, - sin cifra Fuentes: USDA, FAO

Asumiendo que la estimación del USDA de producción de pollos de engorde en Brasil para este año de unos 13 millones de toneladas resulte real, esta industria habrá registrado una tasa de crecimiento fantástico desde el año 2000 de casi 6% al año (cuadro 4).

En el año 2000 en Brasil la producción de pollos de engorde ascendió a casi 44 por ciento de lo que registró los EUA. Para el año 2014, parece como si esta cifra ascenderá a alrededor del 75 por ciento.

Después de años de crecimiento anual, la industria de Brasil sufrió un revés en 2012, que refleja las difíciles condiciones económicas que prevalecieron cuando los productores lucharon con los altos costos de alimentación y una menor demanda interna, debido al alto endeudamiento.

Para 2013 se espera un pequeño aumento de producción, reflejo principal de los menores costos de alimentación provenientes de cosechas récord de soja y maíz, mientras que se prevé un aumento adicional para el año 2014. Sin embargo, según la Unión Brasileña de Avicultura (UBABEF) la producción puede haberse recortado durante el segundo semestre de 2013, apuntando hacia una cifra anual entre 12.3 y 12.5 millones de toneladas.

Se espera una recuperación en la demanda, como resultado de una mejor situación económica general, tras un aumento de 1% (que puede ser actualizado) en el producto interno bruto (PIB) en 2012.

Sin embargo, el crecimiento futuro dependerá en gran medida de un creciente negocio de exportación. Brasil no sólo desea exportar más productos a los principales clientes ya existentes en Asia, la Unión Europea y el Medio Oriente, sino que los vendedores están poniendo esfuerzos considerables en incrementar el comercio en África, Rusia y la India. Según el Ministro de Agricultura de Brasil, el sector avícola crecerá algo de 46% durante la próxima década, hasta casi 19 millones de toneladas.

Gráfica 2. Principales productores de carne de pollo de engorde en América (millones de toneladas de peso eviscerado)

El USDA prevé que la producción de pollos de engorde en México superará los 3 millones de toneladas en 2013 a pesar de los brotes de la influenza aviar altamente patógena H7N3 en algunos estados, el mayor de los cuales se considera abastece casi el 12 por ciento de la carne de pollo del país.

Sin embargo, hasta la fecha, parece que el impacto de la enfermedad en la producción de pollos de engorde no ha sido tan marcado como en el sector del huevo. La continua consolidación e integración vertical han llevado a mejorar las economías de escala que, en cierta medida, han contribuido a reducir el impacto de los altos costos de alimentación.

Se estima que la carne de pollo importada, prácticamente toda de los EUA, representa alrededor del 18 por ciento del total de pollos abastecidos. A pesar de las crecientes importaciones existe un margen considerable para aumentar el consumo, y para la futura expansión de la industria. La tasa de crecimiento ha caído de alrededor del 4 por ciento al año entre 2000 y 2009, a un poco más del 2 por ciento entre 2009 y 2011. Desde entonces se ha contraído más hasta un estimado 1.5 por ciento al año.

Mientras que según estadísticas de la FAO sobre la producción de carne de pollo, Argentina fue el octavo mayor productor del mundo en 2011, algunos observadores consideran que este país subirá hasta el cuarto lugar dentro de unos pocos años.

El crecimiento en 2011 promedió poco más del 5 por ciento al año. En base a estadísticas del USDA, la expansión de la producción de carne de pollo ha sido incluso mayor que esto, excediendo los 2 millones de toneladas por primera vez en el 2012. Aunque el aumento se ha detenido un poco, se prevé que la producción llegará a un récord de 2.1millones de toneladas en 2014 (cuadro 4).

La industria no sólo se beneficia del aumento del consumo interno, pero también del crecimiento de la exportación. Una delegación de China auditó recientemente granjas avícolas argentinas, acto que podría abrir las puertas para el comercio de aves enteras y en presas, pues Argentina exporta ya patas y alas de pollo a este mercado. La industria tiene como objetivo la producción de 3 millones de toneladas en 2020.

Basado en datos de la FAO, las industrias de carne de pollo en Colombia y Perú son casi idénticas en tamaño, con una producción anual de alrededor de 1.1 millones de toneladas en 2011, habiendo mostrado incrementos anuales a lo largo de la década anterior del 7.1 por ciento y 6.5 por ciento respectivamente.

Desde el 2011, los economistas del USDA consideran que la expansión en Colombia ha caído a alrededor de 2% al año, mientras que la producción ha subido a 1.12 millones de toneladas. Para el 2013 se prevé una expansión del 3 por ciento.

Los datos para el Perú en el cuadro 4 son de carne de pollo en lugar de producción de pollos de engorde. Parece que la industria del Perú ha crecido rápidamente en los últimos años, reflejando en general, un marcado aumento en los ingresos reales.

El último de los principales productores de la región con buen potencial para la expansión es Venezuela. Antes de 2011, la producción de carne de pollo creció en un moderado 2 por ciento al año a 827,000 toneladas. A pesar de los aumentos de precios de los alimentos balanceados, los observadores de la industria consideran que la industria registró "un crecimiento significativo" en 2012. Sin embargo, es difícil creer en la manifestación de la Federación Nacional de Avicultura (FENAVI) que la producción subió 21 por ciento en ese año. Sin embargo, es casi seguro que la producción actualmente esté en alrededor de 1.1 millones de toneladas al año.

Lea más

Lea la segunda parte de esta serie "América, número uno en exportaciones de pollo", al hacer clic aquí.

Lea la tercera y última parte de la serie de artículos acerca del sector de pollo en América: "Consumo de pollo en América crece más rápido que el de la carne de cerdo y res", al hacer clic aquí.

Lea la serie de artículos acerca de la producción, el comercio y el consumo de pollo en Europa al hacer clic aquí.

Febrero 2014